溫馨提醒:本資訊僅供參考,實際上仍需以貸款人條件與銀行審核限制,並依各家銀行最新規定及最終核貸內容為準。

有了「新青安」,貸款還是貸不到?

我是高雄永慶不動產的五寶媽小青。

自從政府推出「新青安房貸」(新青年安心成家房貸)以來,因為有「40 年期、5 年寬限期、最高貸 1000 萬」的超強優惠,吸引了非常多高雄的年輕人想進場買房。

但是,小青最近常遇到客戶卡在一個尷尬的點:「小青,我想用新青安,但我算完個人的收支比,銀行還是覺得我還款能力不足,額度給不到 8 成,怎麼辦?」

別擔心!即使有了新青安的 40 年拉長戰線,如果你的本薪真的算不過,找一位強力的「二等親」當保證人,就是補足那臨門一腳的關鍵!

今天小青就來教你,如何利用「新青安 + 保證人」的組合拳,順利貸到理想額度。

為什麼辦「新青安」還需要保證人?

新青安雖然把貸款年限拉長到 40 年,有效降低了每個月的還款金額(分母變小),讓收支比比較容易算過;但對於部分SOHO族、接案人員、或月薪較低的首購族來說,銀行的電腦系統算出來的風險分數可能還是過高。

這時候,保證人的功能就出來了:

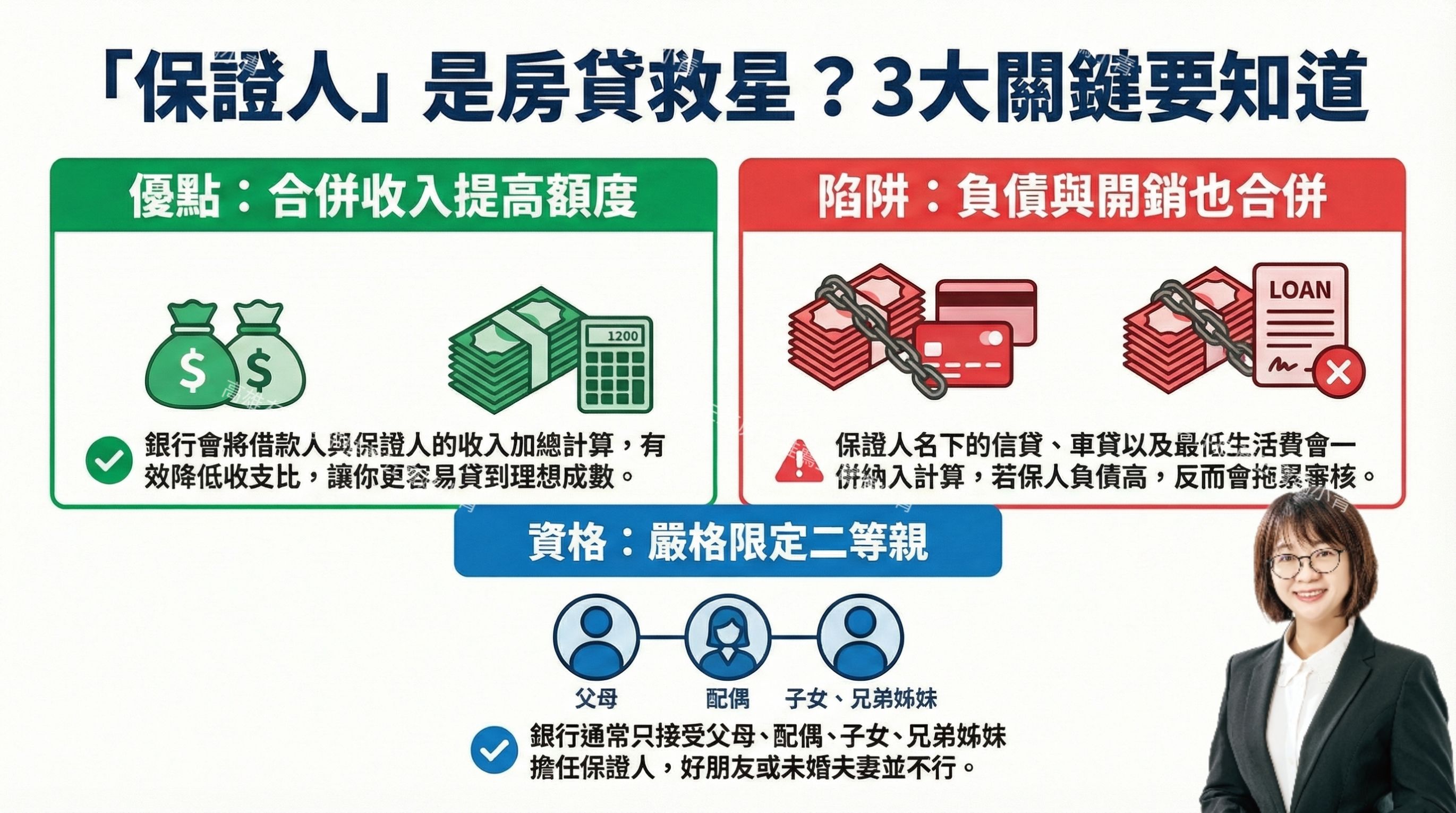

1. 合併計算收入,直接提升還款能力

這是最直接的好處!當你個人的月收入不足以支撐新青安的 1000 萬額度時,銀行允許將「借款人」與「保證人」的收入合併計算。

- 具體操作: 銀行會把你們兩個人的收入加起來當作「分母」。只要合併後的總收入夠高,就能順利拿下新青安的優惠利率與成數。

2. 補強收入穩定性(領現金、自營商必看)

很多想辦新青安的年輕人是斜槓族或自營商,雖然有賺錢但缺乏漂亮的薪轉。

- 解決方案: 找一位工作穩定(如爸媽是軍公教、或兄弟姊妹在百大企業)的二等親當保人,能有效說服銀行:「放心,雖然他是領現金,但後面有個強力的後盾。」

法律小教室:找保人會影響「新青安」資格嗎?

完全不會! 新青安的資格審核主要看「借款人本人」(你)是否符合:

- 年滿 18 歲。

- 本人、配偶及未成年子女名下無自有住宅。

- 未使用過舊制青安貸。

保證人的名下有沒有房子、有沒有用過新青安,都不會影響你的資格! 保證人純粹是來幫你「加分」財力證明的。

魔鬼藏在細節裡:找保人前的 3 個注意事項

雖然找保人是神隊友,但在銀行的精算下,也有一些限制,小青要特別提醒大家:

1. 資格嚴格限制

銀行不是誰都能接受!通常嚴格要求必須是「二等親以內」的親屬(父母、配偶、子女、兄弟姊妹)。男女朋友、未婚夫妻或好朋友,通常是行不通的。

2. 「負債」與「生活費」也會同步合併!

這是最容易被忽略的陷阱! 雖然收入可以相加,但保證人名下的負債(如信貸、車貸)以及最低生活費也會一併納入計算。

- 舉例來說: 計算支出時,銀行會從扣除 1 個人的生活費,變成扣除 2 個人的生活費(例如原本扣 1.6 萬,變成扣 3.2 萬)。

- 重點: 如果保證人自己身上也揹了一堆貸款,加進來反而可能「拖累」你的收支比。所以,請務必挑選財務狀況良好的親人。

3. 留意保證人的年齡

這點對想辦新青安 40 年的人特別重要! 如果你找父母當保證人,銀行會考量「保證人年齡 + 貸款年限」。

- 如果爸爸已經 65 歲,加上 40 年貸款就超過 100 歲了,銀行可能會因此要求縮短貸款年限(例如變回 20 或 30 年),這樣就享受不到新青安 40 年的低月付優勢了。這點務必先跟小青或銀行確認喔!

結語:善用「新青安 + 保證人」,成家更輕鬆

總結來說,新青安是政府給的好工具,而保證人則是你的私人外掛。兩者搭配得宜,絕對能幫你解決「看得到吃不到」的貸款難題。

每一家銀行對於保證人的審核細節都不太一樣,如果你不確定自己的條件能不能辦新青安,或者在高雄(左營、鼓山、楠梓、仁武)有買賣房產的需求,歡迎隨時找小青聊聊!

我是五寶媽小青,幫你釐清貸款迷霧,找到最適合你的家!

五寶媽小青推薦您看更多

發表迴響